【裏ワザ】不動産収入を得て住宅ローン控除で節税する方法

「住宅の購入を考えていますが、先行き不透明で長い期間住宅ローンを払い続けるのに不安を感じています。住宅の一部を賃貸にして、不動産収入でローンが返済できたらいいな。マイホームの一部を賃貸にすると、住宅ローンや控除は使えるのかな」このような疑問が出てきました。

今回はこのようなお悩みを解決するためのお手伝いをします。

本記事の内容

この記事を読むメリット

- 住宅ローンで建てられる賃貸併用住宅の適用条件がわかる

- 住宅ローン控除について学べる

僕はサラリーマンをしながら、2018年より不動産投資をはじめ『MAX400万円の損失』を出すも、現在は毎月13万円の収益化に成功しています。この経験から「資産に働いてもらい収入を増やす」をコンセプトに、初心者の方にむけ二、三歩先を行く先輩として情報発信中です。

現在、無料から始められる不動産投資に特化したオンラインスクール「Wabisabi College」を運営しており、教科書どおりのきれいな知識では学べないリアルを完全個別対応でお伝えしています。加えて不動産エージェントとしての活動もしており、サラリーマンの副業投資家だからこそ提案できる、「普通は外に出したがらない物件情報」もがっつり提供していきます。

結論

賃貸併用住宅は住宅ローンで建てた物件で不動産収入を得られる。ただし、住宅ローン控除は自己居住部分しか適用されない。

上記のとおりです。

過去の僕と同じ悩みを抱える方へ、心を込めて深掘りします。

本記事の動画解説

サラリーマンが住宅ローンのメリットを活用して不動産収入を得る賃貸併用住宅

こちらのテーマではこのような疑問を解消するために深掘り解説をしていきます。

本テーマの内容

- 住宅ローンは不動産投資に使えない

- 賃貸併用住宅なら住宅ローンを使って不動産収入が得られる

このテーマを読むメリット

- 賃貸併用住宅以外で住宅ローンを使った不動産投資ができない理由がわかる

- 住宅ローンが使える賃貸併用住宅の適用基準がわかる

こちらのテーマでは、サラリーマンが住宅ローンのメリットを使って不動産収入を得る賃貸併用住宅について解説します。

住宅ローンは不動産投資に使えない

こちらのパートでは、住宅ローンは不動産投資では使えない理由を解説します。

住宅ローンはマイホームが欲しいと思っている人に、手持ち資金が少なくても高額な住宅を手に入れやすくするために、金利や税金などの優遇措置があるローンです。なので、不動産を投資目的で購入するときには使えません。

偽って住宅ローンを借りて不動産投資をすると、発覚した時点で全額返済を求められます。さらに、融資を受けた銀行から信用を失い、一生取引ができなくなってしまうことさえあります。

住宅ローンで不動産投資用物件を購入しては絶対にいけません。ではそんな住宅ローンには、どれほどのメリットがあるのでしょうか。

住宅ローンのメリット

住宅ローンのメリットには

- アパートローンより金利が低い

- 住宅ローン控除による減税がある

- 団体信用生命保険によるリスク回避ができる

などがあります。

アパートローンより金利が低い

不動産投資向けのアパートローンに比べ住宅ローンは金利が低く設定されています。

都市銀行の住宅ローンとアパートローンの金利目安

| 住宅ローン金利 | アパートローン金利 | |

| 変動金利 | 0.375〜0.475% | 1.0〜2.5% |

| 固定金利 | 1.395〜2.49% | 3.10〜3.25% |

※引用:「FPマネー学」の金利一覧を参考に作成 (住宅ローンは2023年1月の適用利率・アパートローンは2022年12月の適用利率を参考)

住宅ローンはアパートローンに比べ、かなり低い金利で借入できます。

住宅ローン控除による減税がある

住宅ローン控除とは住宅ローン残高に応じて所得税が控除される制度です。新築だと最大で13年、中古物件や増改築では10年間の控除期間があります。住宅ローンは住宅ローン控除によって、さらにメリットの高い制度になっています。

団体信用生命保険によるリスク回避ができる

住宅ローンを組む際、契約者にもしものことがあったときのために、団体信用生命保険に入ることができます。団体信用生命保険は残された家族や家を守るために、ローン残高を全額返済してくれる保険。団体信用生命保険は住宅を購入する方の安心を支える材料の一つです。

以上のようなメリットにより、住宅購入者の約8割が住宅ローンを利用しています。しかし、前述のように自分が住む住居以外の不動産に、住宅ローンは利用できません。

それは、住宅ローンはマイホームを取得するために作られた優遇措置のある制度だからです。でも、住宅ローンでマイホームを建築し、その住宅から家賃収入を得る方法があります。

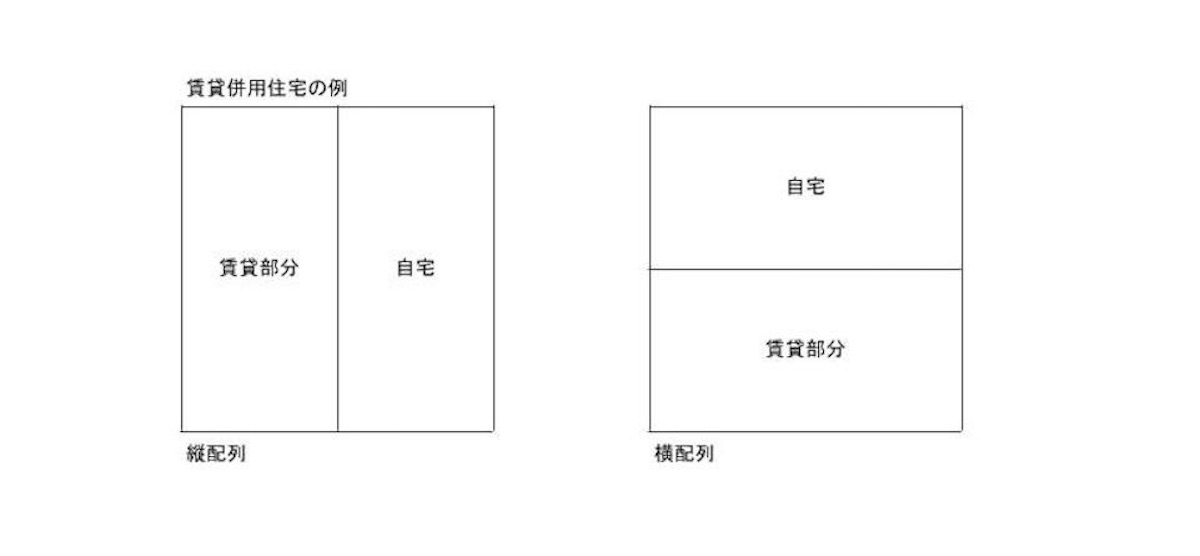

賃貸併用住宅なら住宅ローンを使って不動産収入が得られる

こちらのパートでは、住宅ローンが使える賃貸併用住宅の適用基準について解説します。

自分の住居と賃貸スペースが隣接する賃貸併用住宅なら、住宅ローンを利用して不動産収入が得られる物件を持つことができます。賃貸収入から住宅ローンを返済ができ、場合によっては返済するローン金額よりも高い不動産収入を得られます。

賃貸併用住宅として住宅ローンを利用するには、床面積50平米以上で50%以上を自己の居住用スペースにしなければならないという適用基準があります。また、居住スペースと賃貸部分が隣接していなければいけません。

住宅ローンを使って家を建て不動産収入を得られる賃貸併用住宅ですが、住宅ローン控除は賃貸部分は除外されます。ただし、団体信用生命保険に関しては加入することが条件になっているので、もしものときは安心です。

賃貸併用住宅は、自宅の一部から家賃収入が得られ、住宅ローンを利用できる物件です。住宅ローンの返済を軽くしたり、ローン返済後は家賃収入が利益になる可能性もあります。

住宅を検討しているのであれば、候補のひとつにするのもありではないでしょうか。

こちらのテーマでは「サラリーマンが住宅ローンのメリットを活用して不動産収入を得る賃貸併用住宅」について深掘り解説してきました。

「住宅ローンを使った賃貸併用住宅で、得られる不動産収入についてもっと詳しく知りたい」

このように感じる方も多いと思います。そのような方はわびさんに無料で相談してから考えてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※営業は一切しません。気軽に遊びに来てください

サラリーマンが住宅ローン控除を受けるために必要な基礎知識

こちらのテーマではこのような疑問を解消するために深掘り解説をしていきます。

本テーマの内容

- サラリーマンが住宅ローン控除を受けるための条件

- サラリーマンの住宅ローン控除額のシミュレーション

このテーマを読むメリット

- 住宅ローン控除について学べる

- 住宅ローン控除額はいくらなのかかがわかる

こちらのテーマでは、住宅ローン控除の基礎知識を解説します。

サラリーマンが住宅ローン控除を受けるための条件

こちらのパートでは、住宅ローン控除を受けるための条件を解説します。

住宅ローン控除を受けるには確定申告が必要です。サラリーマンの方なら1年目に確定申告をしておけば、2年目以降は年末調整から住宅ローン控除を受けられます。

なので、初年度は面倒ですが2年目から確定申告をする必要がなくなりますので、必ず申告手続きを済ませましょう。

住宅ローン控除を受けるには条件があり、以下の条件を満たしていなければいけません。

住宅ローン控除の適用条件には

- 床面積が50平米以上(所得1,000万円以下で2023年までに建築確認が済んだ新築物件は40平米以上)の、自分が居住している住居であること

- その年の合計所得が2,000万円以下であること

- 借入期間が10年以上であること

があります。

床面積が50平米以上で自分が居住していること

居住スペースが床面積が50平米以上であることが住宅ローン控除を受ける条件ですが、年収1000万円以下の方で2023年までに建築確認済みの物件で、かつ40平米以上であれば住宅ローン控除を受けられます。

賃貸併用住宅の場合は自分が居住する面積の割合のみ、住宅ローン控除が適用されます。

また、住居を新築または取得した日の6カ月以内に居住用として使用していなければ、住宅ローン控除は受けられません。

さらに、住宅ローン控除の対象となる年の、12月31日まで居住し続けていることが条件です

その年の合計所得が2,000万円以下であること

合計所得とは給与所得や事業所得、配当所得などの合計で繰越控除を適用する前の金額です。

これがその年に2,000万円以上だと住宅ローン控除は受けられません。

サラリーマンで月収が200万円を超える方は、住宅ローン控除を受けられない可能性があります。

借入期間が10年以上であること

住宅ローン控除は10年以上かけて分割返済されるものに適用されます。

9年以下の借入には適用されません。

サラリーマンの住宅ローン控除額のシミュレーション

こちらのパートでは、住宅ローン控除はいくらなのかをシミュレーションします。

住宅ローン控除は

- 住宅ローン控除限度額の0.7%

- 所得税+住民税

- 年末の住宅ローン借入限残高×0.7%

で最も低い金額が控除されます。

住宅ローン控除限度額

住宅ローン控除は物件のタイプ別で最大控除額が変わります。

物件タイプ別住宅ローン控除限度額

| 物件タイプ | 住宅ローン残高上限 (A) |

1年間の控除額 (B) = (A)×0.7 |

控除期間 (C) |

控除額合計 (B)×(C) |

| 新築認定住宅 | 5,000万円 (4500万円) |

35万円 (31.5万円) |

13年 | 455万円 (409.5万) |

| 新築ZEH水準省エネ住宅 | 4500万円 (3,500万円) |

31.5万円 (24.5万円) |

13年 | 409.5万円 (318.5万円) |

| 新築省エネ基準適合 | 4,000万円 (3,000万円) |

28万円 (21万円) |

13年 | 364万円 (273万円) |

| 新築その他一般住宅 | 3000万円 (0円) |

21万円 (0円) |

13年 | 273万円 (0円) |

| 中古認定住宅 | 3,000万円 | 21万円 | 10年 | 210万円 |

| 中古その他一般住宅 | 2,000万円 | 14万円 | 10年 | 140万円 |

(令和4年度国土交通省税制改正概要を参考に作成・2024年から制度変更でカッコ内の金額に減額されます)

低炭素社会を目指す政策のもと、長期的視点で二酸化炭素排出量が低い住宅を優遇しています。2024年以降に入居する住宅の場合は住宅ローン控除の限度額は減額される予定です。

物件の種別は4種類に分けられ

- 認定住宅

- ZEH(ゼッチ)水準省エネ住宅

- 省エネ基準適合住宅

- その他一般新築住宅

それぞれ住宅ローン控除を受けられる限度額が変わります。

認定住宅

認定住宅には2種類あり、「認定長期優良住宅」と「認定低炭素住宅」です。

「認定長期優良住宅」はそのなのとおり長期に渡り安心して住める家として、バリアフリーになっていることや月々の修繕積立金を設定する長期修繕計画が作られていることなどが基準です。

「認定低炭素住宅」は、都道府県の認定を受けた二酸化炭素排出量を抑える設備のある住宅です。

認定住宅は環境負荷の低い住宅として、住宅ローン控除の限度額が最も多く設定されています。

ZEH水準省エネ住宅

ZEH水準省エネ住宅は太陽光発電などで、住宅で消費するエネルギー消費量をゼロにする住宅です。

住宅に太陽光発電設備や高断熱素材などを用いた設計にしなければなりません。認定住宅の次に高い限度額の物件です。

省エネ基準適合住宅

省エネ基準適合住宅は現在、全体の80%ほどが当てはまっています。

住宅設備で1年間に使うエネルギーを表す一次エネルギーが、一定基準にあてはまっていることが適応基準です。

その他一般住宅

その他一般住宅は上記の省エネ性能基準を満たしていない住宅のことです。2024年以降に入居する新築住宅には、住宅ローン控除は適用されません。中古住宅には住宅ローン控除は適用されますが、新耐震基準を満たしていることが条件です。

あてはまる物件タイプ上限額の0.7%が住宅ローン控除額です。

所得税+住民税

サラリーマンの所得税とは、源泉徴収表で確認できます。

住民税は半年分が住宅ローン控除の対象。

給与明細に記載されている住民税の金額の6倍が控除額の計算に適用されます。

ただし、住民税は上限金額は9万7,500円までなのでこの金額を超えている場合も住民税の控除額は9万7,500円で計算します。

年間の所得税と半年分の住民税を足したものが住宅ローン控除額です。

年末の住宅ローン借入残高

年末の住宅ローン借入残高とは、12月31日の時点で住宅ローンが残っている金額です。

住宅ローン控除ではこの金額に0.7%をかけて計算します。

住宅ローン控除シミュレーション

以上の3つの値を比較して、最も低いものが住宅ローン控除額です。

たとえば、

所得税が9万6,000円、住民税が9万9,000円

年末の借入残高が2,500万円

の条件では

所得税+住民税は9万6,000円+9万7,500円(住民税の控除限度額)=19万3,500円

年末の借入残高2,500万円×0.7%=17万5,000円

で1番金額の低い年末の借入残高の0.7%で計算した、17万5,000円が住宅ローン控除額です。

賃貸併用住宅においても、自己の住居部分が占める面積の割合で住宅ローン控除が受けられます。

こちらのテーマでは「サラリーマンが住宅ローン控除を受けるために必要な基礎知識」について深掘り解説してきました。

「住宅ローン控除や不動産収入の節税についてもっと知りたい」

このように感じる方も多いと思います。そのような方はわびさんに無料で相談してから考えてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※営業は一切しません。気軽に遊びに来てください

まとめ

この記事では「【裏ワザ】不動産収入を得て住宅ローン控除で節税する方法」というタイトルで

- サラリーマンが住宅ローンのメリットを活用して不動産収入を得る賃貸併用住宅

- サラリーマンが住宅ローン控除を受けるために必要な基礎知識

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!

自宅で学べる不動産投資講座

不動産投資 4.0

裏スコープ

不動産大百科

本業を辞めずに賢く稼ぐための10ヶ条

お知らせ:厳選した下記のコンテンツがおすすめです

これから不動産投資で賢く資産形成をスタートしたいとお考えのサラリーマンの方は、ぜひどうぞ🙇

おすすめコンテンツ

無料コンテンツ

- 不動産投資4.0 ~本業の給与×不動産収益~

- 【無料テンプレ1】不動産投資プランでリスク最小化

- 【無料テンプレ2】失敗しないためのライフプラン

- 【無料テンプレ3】収益物件ざっくり収益計算シート

- 【無料テンプレ4】収益物件詳細収益計算シート

- 【無料テンプレ5】物件購入前に机上調査!

当ブログと他のサイトの圧倒的な違いは、様々な疑問や悩みを解決するために【無料体験レッスン】60分の無料相談会&体験レッスン(オンライン開催)に初回限定で参加できることです。

どうしても分からなかったり、1人で悩むことがあればご相談ください。

その他、ご相談&ご質問がございましたら、お気軽にどうぞ。

» お問い合わせ