普通にサラリーマンをしている私ですが、不動産投資に興味を持っています。「自己資金は少ないのですが、レバレッジ効果を利用して不動産投資を始めたいです。レバレッジ効果を用いて不動産投資を成功させるためにはどうしたらいいか知りたい。」このような疑問が出てきました。

今回はこのようなお悩みを解決するためのお手伝いをします。

本記事の内容

この記事を読むメリット

- 不動産投資とレバレッジ効果の関係性を理解する重要性が知れること

- 実際にレバレッジ効果を用いて不動産投資を成功させるためにしたことが知れること

僕はサラリーマンをしながら、2018年より不動産投資をはじめ『MAX400万円の損失』を出すも、現在は毎月13万円の収益化に成功しています。この経験から「資産に働いてもらい収入を増やす」をコンセプトに、初心者の方にむけ二、三歩先を行く先輩として情報発信中です。

現在、無料から始められる不動産投資に特化したオンラインスクール「Wabisabi College」を運営しており、教科書どおりのきれいな知識では学べないリアルを完全個別対応でお伝えしています。加えて不動産エージェントとしての活動もしており、サラリーマンの副業投資家だからこそ提案できる、「普通は外に出したがらない物件情報」もがっつり提供していきます。

結論

不動産投資でレバレッジ効果との相乗効果を狙うのは難しかったが、レバレッジ効果を使ってよかったと考えています。

上記のとおりです。

過去の僕と同じ悩みを抱える方へ、心を込めて深堀りします。

不動産投資とレバレッジ効果の関係性を理解する重要性

こちらのテーマでは不動産投資とレバレッジ効果の関係性を理解する重要性について深掘ぼり解説をしていきます。

本記事の内容

- 不動産投資とレバレッジ効果の関係性の具体例

- レバレッジ効果を効かせて不動産投資を行う際に注意すること

この記事を読むメリット

- 不動産投資とレバレッジ効果の関係性の具体例について触れることができる

- レバレッジ効果を効かせて不動産投資を行う際に注意することを事前に知ることができる

こちらのパートでは、不動産投資とレバレッジ効果の関係性を具体例を用いて説明します。

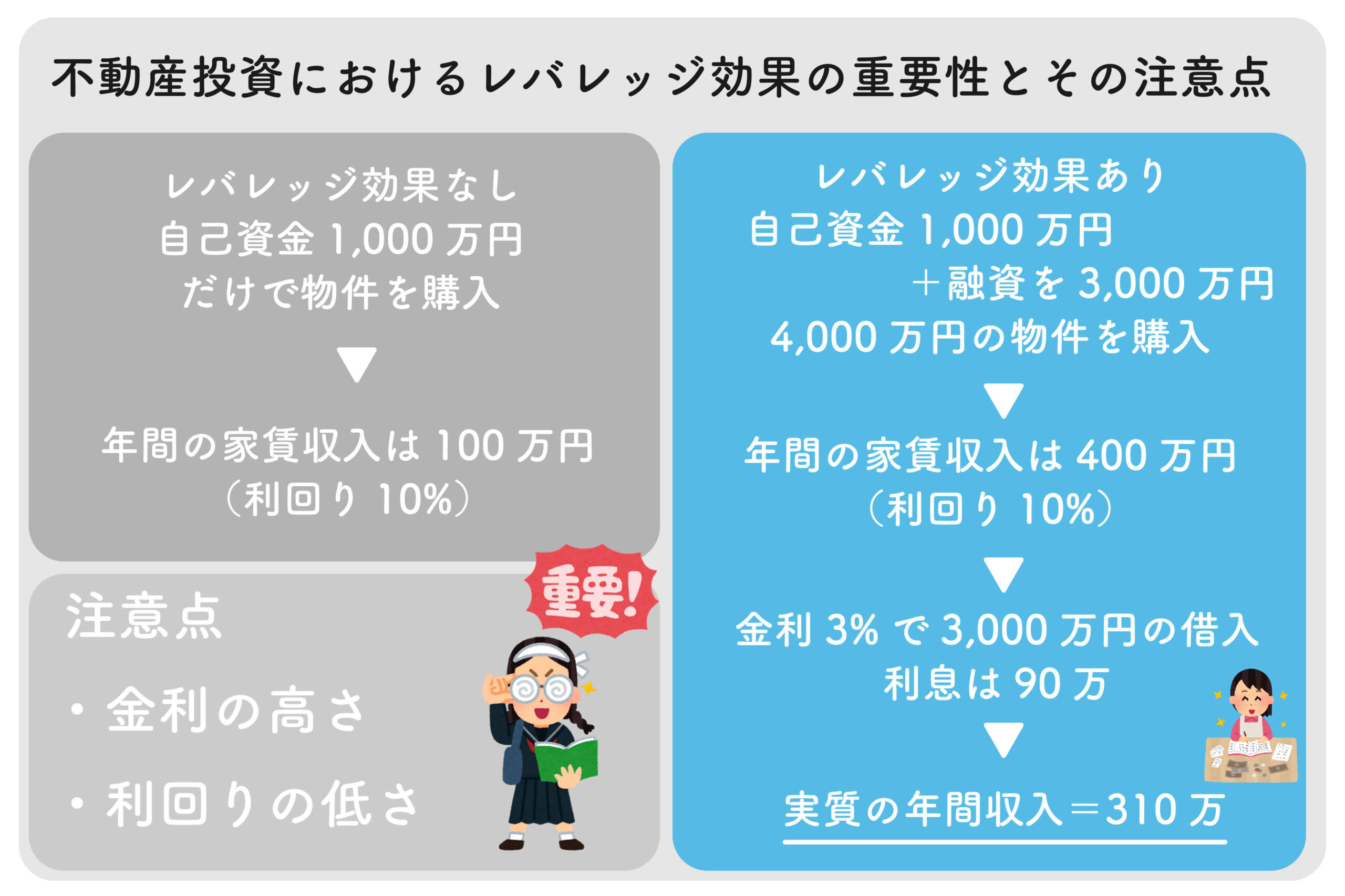

不動産投資におけるレバレッジ効果は一言で「少ない自己資金でより大きな利益を得る」ことを指します。どういうことかというと、少ない自己資金では実現できないような投資効果を銀行から融資を受けることによって得ることができるということです。

<例>

- レバレッジ効果をきかせなくて自己資金1,000万円だけで物件を購入する場合:年間の家賃収入は100万円(利回り10%)

- レバレッジ効果をきかせて自己資金1,000万円に融資を3,000万円受けて、4,000万円の物件を購入する場合:年間の家賃収入は400万円(利回り10%)

- 金利3%で3,000万円の借入の場合:利息は90万

ですから、実質の年間収入は310万です。

このようにレバレッジ効果次第で、実質の年間収入に210万円の差が出てしまいます。

こちらのパートでは、レバレッジ効果を効かせて不動産投資を行う際に注意することをわかりやすく説明します。

レバレッジ効果を効かせて不動産投資を行う際には、

- 金利の高さ

- 利回りの低さ

これらに注意する必要があります。

金利が利回りより高くなることだけは避けましょう。また、利回りと金利の差をできるだけ大きくすることが重要だと考えます。

「不動産投資とレバレッジ効果をもっと深く知りたい…」

このように感じる方も多いと思います。そのような方はわびさんに無料で相談してみてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※お気軽に遊びに来てください

レバレッジ効果を用いて不動産投資を成功させるためにすべきこと

「レバレッジ効果を用いて不動産投資を成功させるためにすべきことってなんなんだろう?」

こちらのテーマではこのような疑問を解消するために深掘ぼり解説をしていきます。

本記事の内容

- 私がレバレッジ効果を用いて不動産投資を成功させるために注意したこと

- レバレッジ効果を用いて不動産投資を成功させるために私が実際苦労したこと

この記事を読むメリット

- レバレッジ効果を用いて、不動産投資を成功させるために注意したことが知れる

- レバレッジ効果を用いて不動産投資を成功させるために私が実際苦労したことが知れる

こちらのテーマでは、レバレッジ効果を用いて不動産投資を成功させるために注意したことについて解説していきます。

私がレバレッジ効果を用いて不動産投資を成功させるために注意したこと

こちらのパートでは、レバレッジ効果を用いて不動産投資を成功させるために注意したことを解説していきます。

- 融資期間

- キャッシュフロー

の確認を怠りませんでした。

何年かけてローンを返済するかといった融資期間が短ければ短いほど、毎年の返済額が多くなります融資期間が短ければ短いほどキャッシュフローは得られにくくなります。

また、最終的にはキャッシュフローが出るか出ないかで判断することをおすすめします。修繕費、空室率、毎年の税金支払い額を考慮して自分自身でシミュレーションをするのが良いです。

私がレバレッジ効果を用いて不動産投資を成功させるために実際苦労したこと

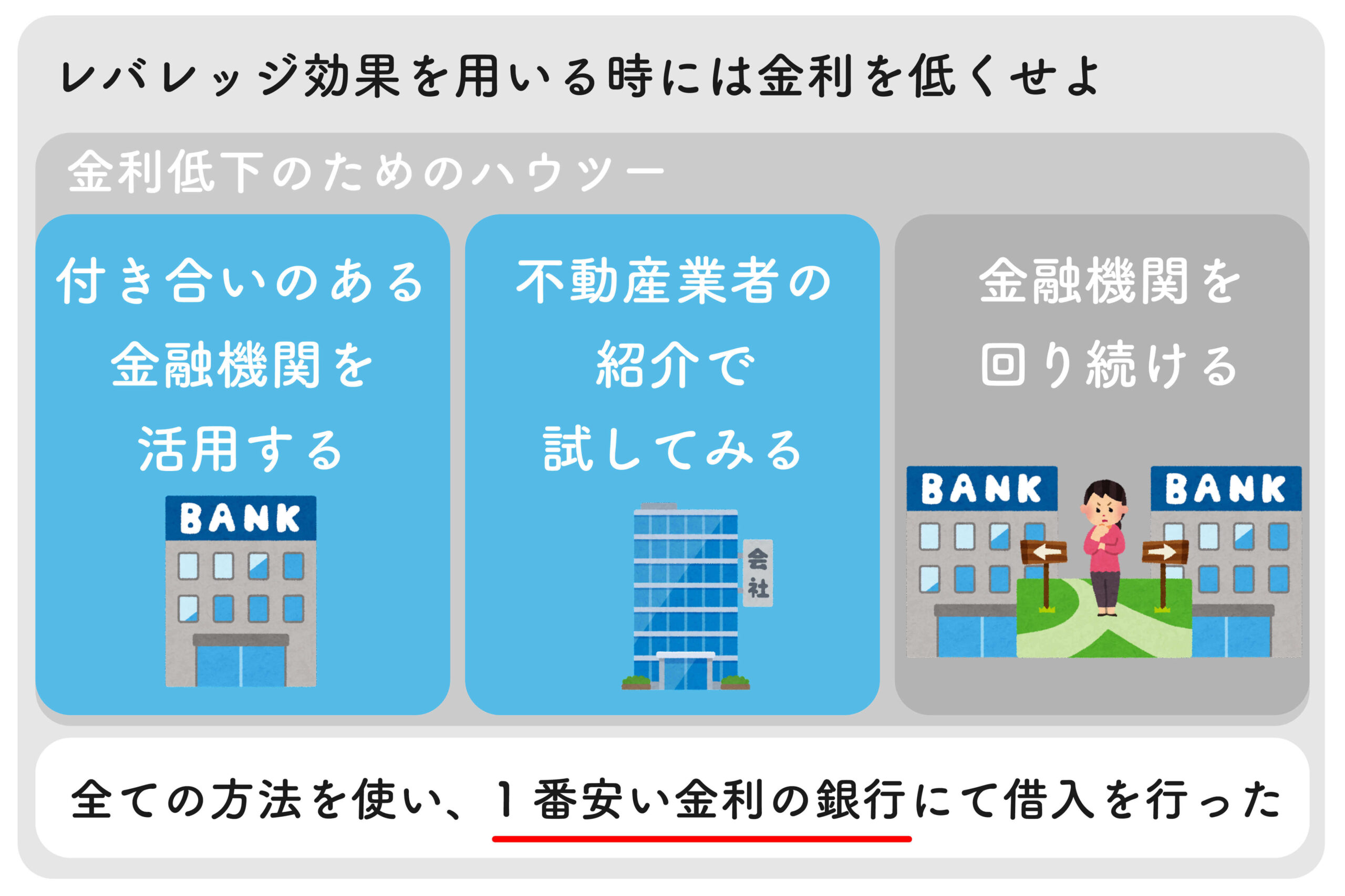

こちらのパートでは、私がレバレッジ効果を用いて不動産投資を成功させるために実際苦労したことを解説します。金利を低くするということについては私はかなり工夫をこらしました。

一般的には、

- 付き合いのある金融機関を活用する

- 不動産業者の紹介で試してみる

- 金融機関を回り続ける

といった3つの方法があります。

私は全ての方法を使い、1番安い金利の銀行にて借入を行いました。

例え高利回りであったとしても、実現可能なのかというリアルなところを考える必要はあります。また、家賃の下落によって将来の利回りはどうなるのかといったところも見越す必要が出てきます。

「自分で不動産投資の収益シミュレーションをするなんてハードルが高い…」

このように感じる方も多いと思います。そのような方はわびさんに無料で相談してみてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※お気軽に遊びに来てください

まとめ

この記事では【大失敗…】不動産投資とレバレッジ効果の関係性を理解する上での苦労を下記のテーマにまとめて解説しました。

- 不動産投資とレバレッジ効果の関係性を理解する重要性

- レバレッジ効果を用いて不動産投資を成功させるためにすべきこと

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!