私は不動産投資を始めたいと考えているサラリーマンです。「すぐにでもと思ったのですが、自宅以外に不動産を持つと、子供に相続税がたくさんかかる気がして踏み出せません。自宅には相続税がかからないと聞いたこともありますが、本当でしょうか?」このような悩みが出てきました。

今回はこのようなお悩みを解決するためのお手伝いをします。

本テーマの内容

このテーマを読むことのメリット

- 自宅や不動産の相続における不安が解消される

- 相続税の負担を減らすヒントが得られる

僕はサラリーマンをしながら、2018年より不動産投資をはじめ『MAX400万円の損失』を出すも、現在は毎月13万円の収益化に成功しています。この経験から「資産に働いてもらい収入を増やす」をコンセプトに、初心者の方にむけ二、三歩先を行く先輩として情報発信中です。

現在、無料から始められる不動産投資に特化したオンラインスクール「Wabisabi College」を運営しており、教科書どおりのきれいな知識では学べないリアルを完全個別対応でお伝えしています。加えて不動産エージェントとしての活動もしており、サラリーマンの副業投資家だからこそ提案できる、「普通は外に出したがらない物件情報」もがっつり提供していきます。

結論

自宅の相続は、無税または大幅な税負担の軽減が期待できる

上記のとおりです。

僕と同じ不安や悩みを抱える方へ、心を込めて深堀りします。

本記事の動画解説

自宅は子供に相続税がかからない?

こちらのパートでは自宅にかかる相続税の基礎控除について解説します。結論から言うと、自宅の相続は「相続税がかからない」「税負担がかなり減る」というケースが多くあります。それは、ある特例を使うことで大幅に自宅の相続税評価額を下げることができるからです。

「誰でも活用できるの?」

その特例は「小規模宅地等の特例」という名称で、自宅の相続税評価額を最大80%も減額できる効果があります。相続税評価額が大きいほど相続税の税負担が増えます。特例を使うことで評価額を下げ、さらには控除により税負担を軽減することができるので、これらを活用するに越したことはないでしょう。控除については、次の項目で説明します。

相続税がかかる場合とかからない場合

実際にどういう場面で相続税が発生するかと言うと、端的に言えば、相続財産が基礎控除額より大きい場合です。

「ん?基礎控除ってどんな控除?具体的にいくらぐらい控除されるの?」

基礎控除とは、どんな財産にも無条件で適用される控除のことで、相続する人数によって控除額が変動します。実際の例を見てみましょう。

ケース①:配偶者と子供2人

ケース②:配偶者と子供3人

仮に、相続財産が合計5,000万円であった場合、ケース①では「5,000万円≧4,800万円」で相続財産の方が控除額より大きく、控除後に残る「200万円」に対し税金がかかります。一方のケース②を見てみると「5,000万円≦5,400万円」で、控除額の方が大きくなっています。この場合は相続税が「0円」です。以上のことから分かる通り、相続税の負担有無や軽減は、相続財産の課税額をどの程度下げられるかによります。

法定相続人は子供だけじゃない

自宅の相続で、押さえておくべきポイントの一つに「誰が法定相続人であるか」という点があります。法定相続人とは、被相続人(亡くなった人)の財産を相続できる人たちのことで、その範囲と優先順位は法律で決められています。ちなみに、配偶者(妻や夫)は必ず相続人になります。

法定相続人の範囲

| 相続順位 | 血族 | 補足 |

| 第1順位 | 子または代襲相続人 | 代襲相続人:孫、ひ孫 ※子がいない場合 |

| 第2順位 | 親(父母) | 父母が死亡している場合は、祖父母 |

| 第3順位 | 兄弟姉妹 | 兄弟が死亡している場合は、甥や姪 |

※配偶者(妻や夫)は必ず法定相続人になります。

法定相続人は上位の順位の人が優先で、その人がいなければ次の順位の人に権利が移るという決まりです。法律で決められた相続人は子供だけと思っていたら要注意。配偶者(妻や夫)は必ず相続人になりますし、表の通り優先順位と範囲が決められているので予め確認しておいた方がいいです。

自宅の相続税評価額は自分で確認できる

自宅の相続において、相続税がかかるかどうかは「相続税評価額」を知ることがスタートです。実は、自宅の評価額は自分で概算できます。

まず、計算の前提として、自宅を「家屋(建物・住宅)」と「土地」に分ける事が必要です。これは、土地と建物はそれぞれ別々の不動産という考え方からで、財産としても別々に計算することになります。

家屋の相続税評価額の計算方法

家屋の相続税評価額の計算は非常に簡単です。お住まいの市町村から毎年届く「固定資産税納税通知書」を確認すると「固定資産税評価額」の欄があります。そこに記載されている評価額がそのまま「相続税評価額」とイコールになります。

今回はあくまでも自宅として利用した場合のお話で、賃貸用の建物などは計算が自宅と違うのでご注意ください。

土地の相続税評価額の計算方法

土地の場合は、ちょっと複雑です。まず、計算方法として「路線価方式」と「倍率方式」の2つの算出方法があり、いずれかの方法により計算しなければなりません。どちらの方式を採用するかは、土地の場所によって判断が異なります。具体的には、国税庁のホームページにある「路線価図・評価倍率表」の路線価図を使って計算するのですが、路線価の記載がない地域は倍率方式を採用するイメージです。

路線価方式

路線価とは、道路に面した土地の1㎡あたりの評価額のことです。下記、路線価図の例でいうと、赤枠の部分が「300D」となっていて、これは1㎡あたり300千円という意味です。(※数字横の「D」は借地権割合を示しているので今回は無視してください。)

例えば、土地の面積が200㎡でその評価額が知りたいという場合は「300千円×200㎡=60,000千円」です。その土地の相続税評価額は、概算ですが6,000万円ということになります。

※正確な金額の算出は、税理士や専門家に相談してください。

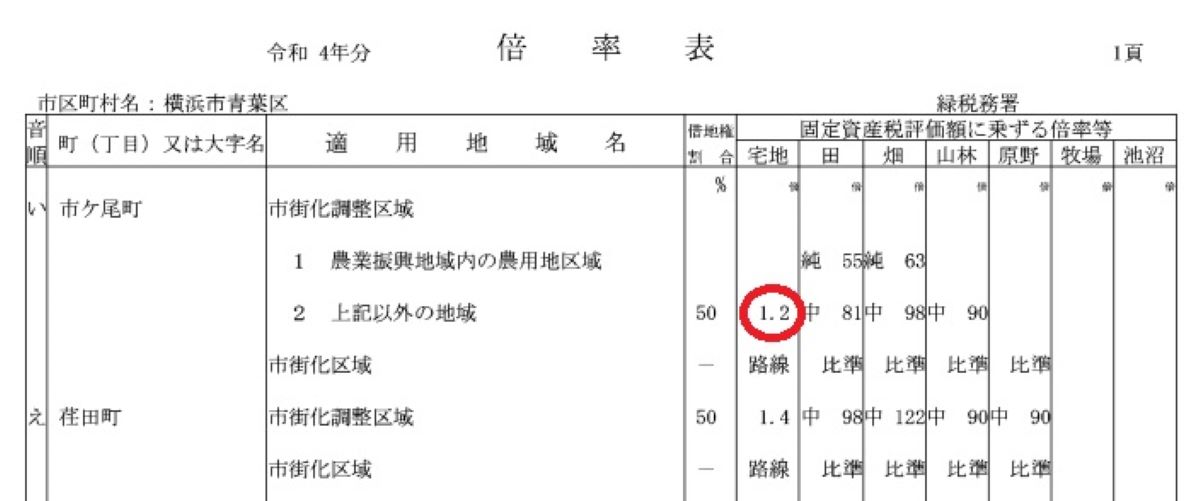

倍率方式

路線価図に路線価の記載がない場合は倍率方式で計算します。倍率を知るには、路線価図と同様に、国税庁の「路線価図・評価倍率表」から評価倍率表を選択。下記の通り、該当箇所に倍率の記載があるので、その倍率に固定資産税評価額を掛けることで「相続税評価額」を算出します。

仮に、固定資産税評価額が4,000万円の市街化調整区域であった場合「4,000万円×評価倍率1.2倍=4,800万円」で、相続税評価額は4,800万円と算出できます。一般的に、市街地を離れた郊外の土地において、路線価の表記がなく倍率方式で計算することが多いです。

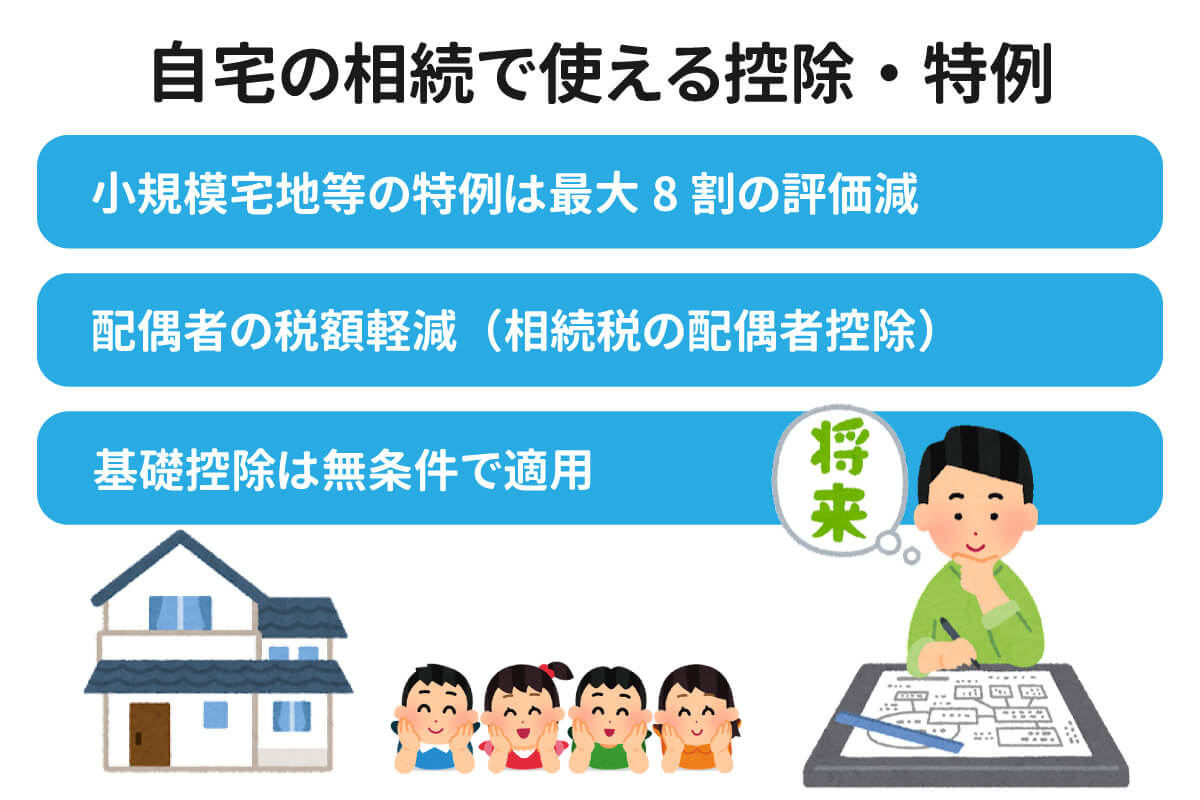

自宅の相続で使える控除・特例は?

さて、いよいよ相続財産の評価額を軽減する控除・特例についてです。自宅や不動産の相続では、現金などで相続するよりも評価額を大幅に小さくできる場合があります。それは、適用される控除や特例のインパクトが大きいからで、節税にはこれらを使うことが必要不可欠です。ここでは、頻度が多いメジャーな控除・特例を3つピックアップしたので概要を確認していってください。

小規模宅地等の特例は最大8割の評価減ができる

小規模宅地等の特例は、亡くなった人が自宅や事業に使っていた土地について、相続により財産を取得した親族は、一定の要件を満たせば相続税評価額を最大で80%減額できる制度です。但し、宅地の用途ごとに細かい要件が設けられており、適用を受けるにはそれらの要件を満たす必要があります。より詳しい内容を別記事で紹介予定です。

基礎控除は無条件で適用される

基礎控除とは、どの種類の相続にも無条件で適用される控除です。相続税は、相続財産の総額から基礎控除額を差し引き、残った金額に対して税負担が発生します。では、基礎控除額は一体いくらかというと、法定相続人の人数によって法律で決められています。

基礎控除の金額

本記事の冒頭にも書きましたが、例えば、ある財産を配偶者と子供2人の合計3人で相続するとした場合、基礎控除額は「3,000万円+(600万円×3人)」で4,800万円です。相続財産の評価額が6,000万円であった場合「6,000万円-4,800万円=1,200万円」となり、この最終的な金額の1,200万円に対して課税されます。基礎控除額は、法定相続人の数により下記早見表の通り変動します。

早見表

| 法定相続人 | 計算式 | 基礎控除額 |

| 0人 | 3,000万円+(600万円×0人) | 3,000万円 |

| 1人 | 3,000万円+(600万円×1人) | 3,600万円 |

| 2人 | 3,000万円+(600万円×2人) | 4,200万円 |

| 3人 | 3,000万円+(600万円×3人) | 4,800万円 |

| 4人 | 3,000万円+(600万円×4人) | 5,400万円 |

| 5人 | 3,000万円+(600万円×5人) | 6,000万円 |

配偶者の税額軽減(相続税の配偶者控除)

配偶者の税額軽減とは、配偶者(妻や夫)が相続した際に税額が軽減される制度です。具体的には、配偶者が取得した相続財産のうち法定相続分に相当する割合の金額、または1億6,000万円のどちらか大きい金額分まで相続税がかからないことになっています。配偶者が取得した相続財産の金額が1億6,000万円以内であれば、配偶者が支払う相続税の負担はありません。また、取得した財産が1億6,000万円以上であっても、配偶者の法定相続分の割合以下であれば同じく無税となります。

「相続財産は現金が多くて、今のままでは子供たちに相続税が多くかかってしまう」

このように感じた人もいるかも知れません。

そのような方は、わびさんに無料で相談してから考えてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※お気軽に遊びに来てください

続けて、相続の名義変更や必要な手続きについて知りたい方は以下のリンクより記事をご覧ください。

【相続で揉める前に…】自宅の名義変更って必要?変更しない場合のリスクとは

私は不動産投資を計画しているサラリーマンです。「自宅以外に不動産を持つと、相続で子供たちにトラブルが発生しないか心配です。例えば、不動産の名義変更をせずに放っておいた場合など、どんなリスクがあるのでしょうか。」このような疑問が出てきました。 今回はこのような疑問を解決するためのお手伝いをします。

まとめ

この記事では「【知らないと悲劇…】自宅の相続税が子供にかかるケースとは」というタイトルで

- 自宅は子供に相続税がかからない?

- 自宅の相続税評価額は自分で確認できる

- 自宅の相続で使える控除・特例は?

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!