不動産投資と言えばローンを利用して、少ない自己資金で投資を行える事が魅力の一つです。しかし、「不動産投資でローンを組むにはどのような流れになるんだろう?住宅ローンとは違う?」このような疑問が出てきました。

今回は、このような疑問を解決するためのお手伝いをします。

本記事の内容

この記事を読むメリット

- 不動産投資ローンを組む流れが理解出来る

- 審査基準やおすすめの金融機関を知る事が出来る

僕はサラリーマンをしながら、2018年より不動産投資をはじめ『MAX400万円の損失』を出すも、現在は毎月13万円の収益化に成功しています。この経験から「資産に働いてもらい収入を増やす」をコンセプトに、初心者の方にむけ二、三歩先を行く先輩として情報発信中です。

現在、無料から始められる不動産投資に特化したオンラインスクール「Wabisabi College」を運営しており、教科書どおりのきれいな知識では学べないリアルを完全個別対応でお伝えしています。加えて不動産エージェントとしての活動もしており、サラリーマンの副業投資家だからこそ提案できる、「普通は外に出したがらない物件情報」もがっつり提供していきます。

結論

不動産投資ローンはまず相談から!おすすめは地方銀行

上記のとおりです。

過去の僕と同じ悩みを抱える方へ、心を込めて深堀りします。

本記事の動画解説

不動産投資でローンを組む手順を解説

こちらのテーマではこのような疑問を解消するために深掘ぼり解説をしていきます。

本テーマの内容

- そもそも不動産投資ローンって?住宅ローンとの違い

- 不動産投資ローンの流れを説明

このテーマを読むメリット

- 不動産投資ローンと住宅ローンの違いが分かる

- 不動産投資ローンの流れが分かる

こちらのテーマでは、始めて不動産投資ローンを利用する方向けに不動産投資ローンの流れや、住宅ローンとの違いについて解説していきます。これから不動産投資を始めようと思っている方は、ぜひ今回のテーマを参考にして下さい。

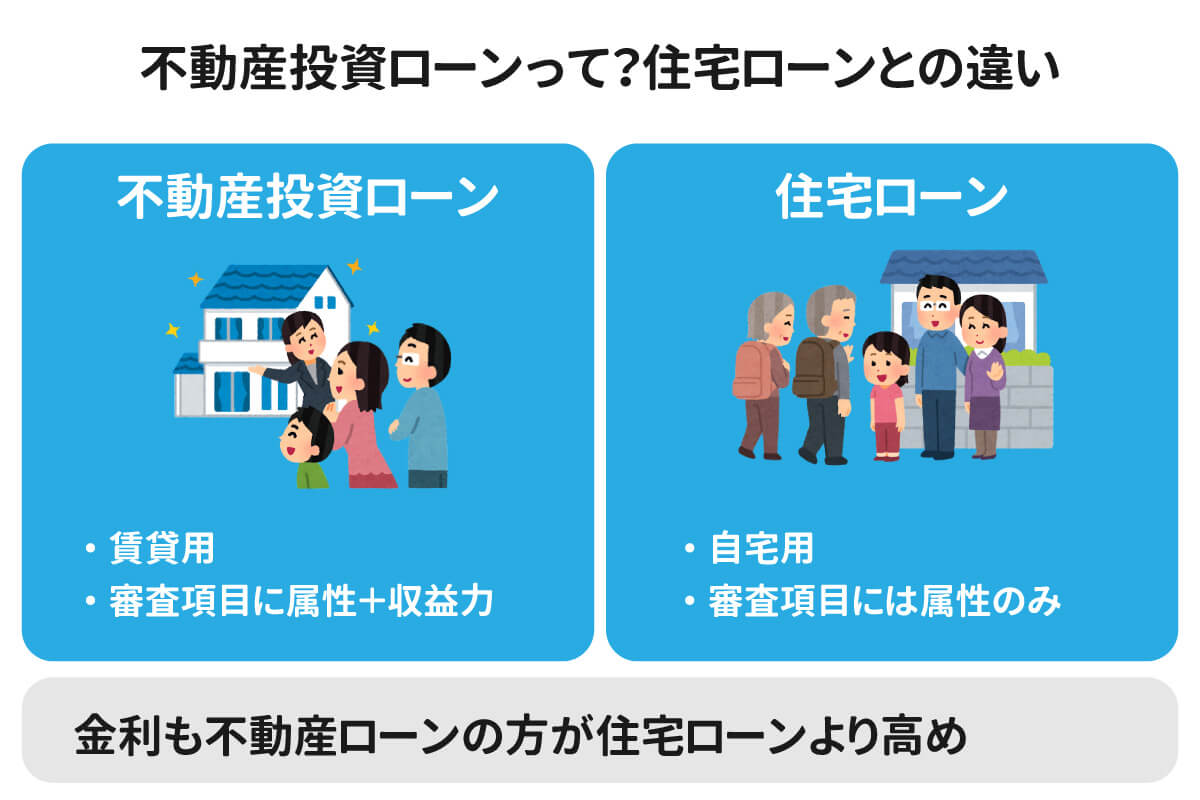

そもそも不動産投資ローンって?住宅ローンとの違い

こちらのパートでは、そもそも不動産投資ローンとはどういうものかについて、解説していきます。不動産投資ローンとは、名前の通り投資用不動産を購入するためのローンを言いますが、住宅ローンとは何が違うでしょうか?

住宅ローンと不動産投資ローンの一番の違いは、購入する物件の使用目的です。住宅ローンは自分で住むための物件を買う事が目的ですが、不動産投資ローンの場合は他人に貸すための物件を買います。そのため審査基準も年収や属性だけでなく、物件の収益力も審査されます。

| 項目 | 不動産投資ローン | 住宅ローン |

| 購入目的 | 他人に貸す | 自分が住む |

| 審査項目 | 属性+収益力 | 属性 |

このように住宅ローンとは全く違った商品なので、審査基準だけでなく金利などの条件も違います。最近の低金利の影響で住宅ローンも低金利が続いていますが、一般的には不動産投資ローンの金利は住宅ローンほど低くはありません。

不動産投資ローンの流れを説明

こちらのパートでは、不動産投資ローンを組むための流れを説明していきます。不動産投資ローンを組むための、大きな手順としては、下記のようになります。

- 借入する金融機関に相談する

- ローンの申込をする

- 事前審査を行う

- 本審査を行う

- 融資の契約をする

- ローンが実行される

とても簡単そうに見えますが、やる事は多いです。一つずつ見ていきましょう。

借入する金融機関に相談する

不動産投資ローンを借りるための第一歩が、金融機関への相談です。取り扱いの有無や、必要書類などを確認するようにしましょう。どこに相談するか迷う方も多いですが、いきなり始めての金融機関よりも、可能であれば誰かに紹介してもらうとスムーズです。

ローンの申込をする

条件の納得出来る金融機関が見つかったら、審査への申込をします。申込の方法は金融機関によって違いもありますが、申込書への記入や必要書類の提出という場合が多いでしょう。

事前審査を行う

ローンの申込の次は金融機関で審査が行われますが、まずは事前審査が行われます。事前審査は提出する書類もそこまで多くなく、簡易的な審査と言えますが金利などの条件も事前審査で決まる場合が多いです。

本審査を行う

事前審査に通過した後は、本審査へと移ります。本審査の申込には印鑑証明などの公的な書類が必要になるので多少手間がかかりますが、本審査に通過すればいよいよ融資が決定します。

融資の契約をする

無事に審査が通過したら、次は契約という流れになります。契約の際には融資の書類だけでなく、登記関係の書類や口座開設なども同時に行うので、たくさんの書類に署名・捺印を行う事になります。法人で借入する際であれば、社判を作っておくと便利です。

ローンが実行される

契約の次は、いよいよローンが実行されます。不動産投資の場合は物件の決済に合わせてローンが実行されるので、実行日には借入する金融機関に売主や司法書士が集まる場合が多いです。無事に決済が終わると、不動産の購入とローンの借入がようやく終わります。

こちらのテーマでは「不動産投資でローンを組む手順を解説」について深掘り解説してきました。

「一人で進めるのはなんだか不安…」

このように思う方も多いと思います。そんな時はわびさんに無料相談してみてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※お気軽に遊びに来てください

不動産投資の審査基準は?年収や審査期間、おすすめ金融機関を紹介!

こちらのテーマではこのような疑問を解消するために深掘ぼり解説をしていきます。

本テーマの内容

- 不動産投資ローンの審査基準を解説

- 不動産投資ローンのおすすめ金融機関を紹介

このテーマを読むメリット

- 不動産投資ローンの審査基準が理解出来る

- おすすめの金融機関が分かる

こちらのテーマでは、不動産投資ローンの審査基準や、金融機関毎の審査の特徴について紹介していきます。住宅ローンと違って不動産投資ローンの審査基準は複雑なので、始めての方にとってはとても分かりにくいですから、ぜひ参考にして下さい。

不動産投資ローンの審査基準を解説

こちらのパートでは、不動産投資ローンの審査基準を見ていきましょう。不動産投資ローンの審査の一番のポイントは、物件の収益力です。不動産投資ローンの返済原資は家賃収入なので、家賃収入がどれだけ長く期待できるかが重要です。

では物件の収益力だけで審査されるかと言うとそうではなく、物件に加えて年収などの属性も必要になるでしょう。物件の家賃収入が下落した場合でも、給与など他の収入や資産から返済が出来るかどうか、という点を金融機関は見ていきます。

不動産投資の審査基準のポイントは、下記の通りです。

| 項目 | 審査基準 |

| 物件の収益力 | 賃料収入で返済が可能かどうか。金融機関によって審査金利という高い金利を使ったり、賃料の下落などのストレスをかけて検証を行っている |

| 物件の担保評価 | 融資金額に対してどれくらい資産価値があるか。評価方法は金融機関によって違い、積算評価や収益還元法での評価が一般的 |

| 遵法性 | 建築基準法などに違反した物件ではないか。確認済証や検査済証がきちんと発行されているか |

| 販売会社や建築会社 | 販売している不動産会社(新築の場合は建築会社も)が、信頼出来る先か、反社や悪い噂がないか |

| 賃料の水準 | 賃料設定が、周辺の相場と比べて高すぎていないか |

| 家族構成 | 法定相続人が誰か。投資用ローンは住宅ローンと違って団信が付かないので、相続の際にスムーズに承継出来るか |

| 年収や保有資産 | 万が一家賃収入が無くなっても、他の資産や収入で返済が出来るか。金融機関によっては年収制限がある場合も |

| 借入状況 | 他の借入が多すぎではないか。キャッシングなど消費性ローンの利用や延滞が無いか |

| 他の投資用物件 | 他に投資用不動産を保有している場合、稼働状況は順調か |

| 購入物件と資産のバランス | 購入する物件が、保有資産に対して高すぎていないか。不動産以外の資産が蓄積しているか |

不動産投資ローンのおすすめ金融機関を紹介

こちらのパートでは、不動産投資ローンを利用する際のおすすめ金融期間を紹介していきます。不動産投資ローンは多くの金融機関が取り扱っているので、どこの金融機関に相談するか迷っている方も多いでしょう。

都市銀行や地方銀行など、たくさんの金融機関があります、それぞれ下記のような特徴があります。

| 金融機関 | 特色 |

| 都市銀行 | 審査は厳しいが、金利などの条件は良い。エリアも全国に対応している場合が多い |

| 地方銀行 | 都市銀行よりも審査基準は緩やか。審査次第で条件も良いが、エリアは限定されている |

| 信用金庫 | 審査基準は緩やかだが、金利が高い場合が多い。エリアは都市銀行よりも小さい |

| 政府系金融機関 | 申込する要件に合致すれば、審査は通り安く、金利も低い |

| ノンバンク | 審査基準は緩やかだが、金利は高い。融資金額に上限がある場合も |

おすすめは地方銀行で、都市銀行ほど審査は厳しくない一方で、条件はとても良い場合もあります。多くの地方銀行では融資先の開拓に力を入れており、不動産投資ローンに力を入れています。そのため条件が合えば良いローンが組めるでしょう

こちらのテーマでは「不動産投資の審査基準は?年収や審査期間、おすすめ金融機関を紹介!」について深掘り解説してきました。

「具体的にはどの銀行が自分にはいいのでしょうか?」

このように思う方も多いと思います。そんな時はわびさんに無料相談してみてはいかがでしょうか?

「資産に働いてもらい収入を増やす」をコンセプトにしたサラリーマンのための不動産投資オンラインスクール「Wabisabi College」の60分無料体験

※お気軽に遊びに来てください

まとめ

この記事では「【徹底解説】不動産投資でローンを組む流れは?手順や審査基準について」というタイトルを下記のテーマにまとめて解説しました。

- 不動産投資でローンを組む手順を解説

- 不動産投資の審査基準は?年収や審査期間、おすすめ金融機関を紹介!

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!